Cherchez de l’aide dans les FAQ : [ivory-search id= »2188″ title= »Default Search Form »]

Calculs, simulations (17)

Vous pouvez décider d’inclure ou non le Prêt à Taux Zéro dans le calcul de la commission bancaire.

Pour cela il faudra dans votre dossier, aller à l’étape Finalisation.

Il y a une case à cocher sous le pourcentage d’honoraire banque qui s’intitule :

« Prendre en compte le PTZ dans la commission banque ».

Cochez ou décochez cette case puis enregistrez.

Pour calculer le taux d’endettement après projet d’une SCI, Courtisia utilise uniquement les bilans de la SCI comme revenus.

Il faut saisir au moins un bilan, même prévisionnel, pour que l’endettement après projet soit correct.

En effet, les revenus des associés ne concernent en rien l’endettement de la SCI. Ni avant ni après.

La saisie du bilan se fait à l’étape « Bilans »

Voici la procédure pour effectuer une étude comparative de plusieurs simulations :

- Se rendre dans les simulations du dossier

- Cliquer sur chaque date des simulations que vous souhaitez comparer

- Les lignes des simulations sélectionnées deviennent bleues

- Le bouton » Export PDF » apparait

- Votre étude est prête, vous pouvez la télécharger !

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Renégociation de crédits ». Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et IRA des crédits en cours enregistrés et les placer dans Autres coûts.

Le CRD reste modifiable si besoin.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur plusieurs prêts, un par crédit renégocié.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Rachat de prêts ».

Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et les enregistrer en montant global dans le champ Acquisition.

En cas de modifications apportées aux crédits en cours, utilisez le bouton « Recalculer les CRD et IRA » en bas de à gauche de l’étape Chiffrage

Le montant de l’acquisition reste bien entendu modifiable si besoin.

Les IRA sont calculés et placés dans Autres coûts.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur un ou plusieurs prêts.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Regroupement de crédits ».

Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et les enregistrer en montant global dans le champ Acquisition.

En cas de modifications apportées aux crédits en cours, utilisez le bouton « Recalculer les CRD et IRA » en bas de à gauche de l’étape Chiffrage

Le montant de l’acquisition reste bien entendu modifiable si besoin.

Les IRA sont calculés et placés dans Autres coûts.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur un prêt.

La rubrique « frais de courtage » n’apparait pas dans les simulations si vous avez indiqué sur votre dossier que les frais de courtage ne sont pas inclus dans l’emprunt.

A partir de ce moment là, vos frais de courtage ne seront ni indiqués dans l’étape Chiffrage, ni dans votre simulation.

Le coût global total du crédit comporte :

– Le coût total des intérêts

– L’assurance

– Les frais de dossiers

– Les frais de garantie

D’un point de vue purement bancaire, le coût du crédit doit contenir les coûts ci-dessus même si votre prêt financera les coûts de garantie. On se doit de faire ressortir la totalité des coûts du crédit. Tant mieux pour le client si le prêt finance ces frais annexes, mais il doivent bien être pris en supplément des intérêts et de l’assurance.

Nous détaillons le coût HA, puis AC puis le coût total avec les frais de dossiers et le coût de garantie.

Le CRD que vous enregistrez à l’étape charges et crédits dans les crédits en cours n’est pas utilisé par le logiciel pour faire ses calculs mais seulement pour l’afficher sur la carcasse afin que la banque en prenne connaissance.

Le logiciel utilise les données enregistrées (taux, date de début, durée, paliers) pour faire son propre tableau d’amortissement et calculer ainsi le CRD à la date de début de projet (date que vous avez enregistrée à l’étape Projet).

A vous de voir si vous souhaitez afficher sur la carcasse le CRD actuel ou celui au démarrage du projet.

Autre point : Si vous effectuez une modification à l’étape Charges et crédits ou Projet , pensez bien à cliquer sur le lien en bas à gauche RECALCULER le CRD et l’IRA .

Si toutefois le CRD à l’étape chiffrage ne correspond pas au CRD de votre tableau d’amortissement, nous vous conseillons alors de vérifier les informations que vous avez enregistrées à l’étape Charges et crédits dans les crédits en cours.

Si vous ne trouvez pas de différence dans ce cas, vous pouvez forcer à la main le montant du CRD à l’étape Chiffrage.

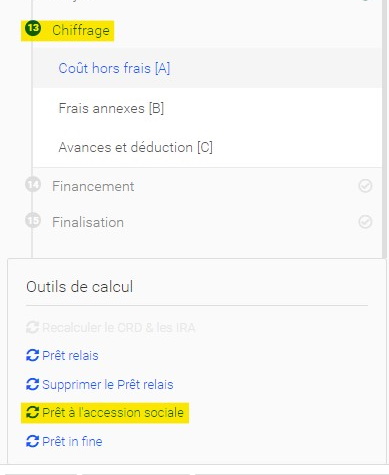

Le logiciel vous permet de vérifier l’éligibilité de vos clients au Prêt à l’Accession Sociale mais ne calcule pas les droits APL.

L’outil de vérification d’éligibilité se trouve à l’étape chiffrage :

Vous pouvez indiquer le montant des APL à l’étape Revenus, ils seront alors ajoutés à l’endettement avant et après projet.

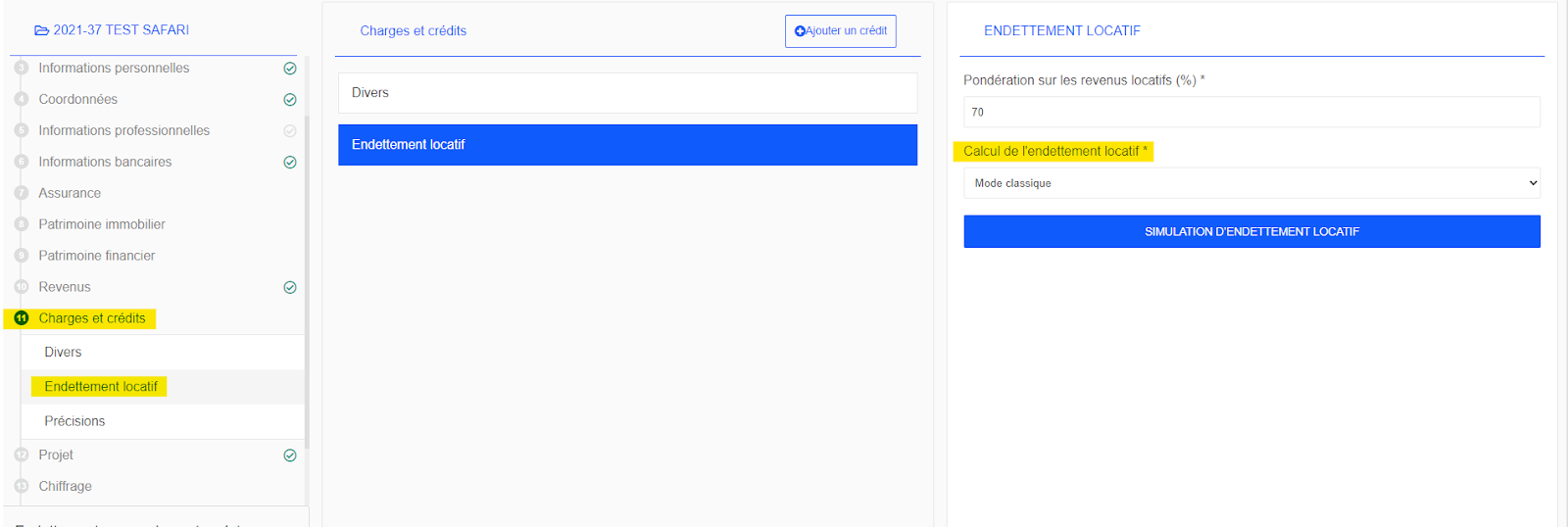

Il existe 2 manières de calculer l’endettement locatif dans Courtisia :

1 – Le mode différentiel qui se calcule de la manière suivante :

Loyer pondéré – mensualités des crédits :

Si le résultat de la soustraction est négatif, alors on le positionne dans les charges

Si le résultat de la soustraction est positif, alors on le positionne dans les revenus

2 – Le mode classique qui se calcule de la manière suivante :

Le Loyer pondéré est placé dans les revenus :

Les mensualités des crédits sont placées dans les charges

A l’étape des Charges dans votre dossier, il vous suffit de choisir le mode d’endettement que vous souhaitez utiliser.

Exporter votre simulation en PDF :

Sur le PDF figure une ligne supplémentaire nommée « Gain par rapport à l’existant ».

Le gain est calculé de deux manières possibles :

1 – En comparant les coûts restants : intérêts + assurance des 2 prêts

2 – Par décaissement, en comparant les mensualités des 2 prêts

Le choix du mode de calcul est paramétrable dans « Paramètres » => « Paramétrage du logiciel » => Encart « Simulateur de crédit »

Lorsque vous faites un rachat de prêt, vous saisissez les informations sur les crédits en cours : Durée, montant, taux, mensualité, assurance, etc…

Grâce à ces informations, le logiciel calcule le CRD, ainsi que les IRA à une date souhaitée (la date de démarrage du projet).

Le logiciel calcule alors le coût restant sur les crédits en cours, et le compare avec le coût de la nouvelle simulation.

A savoir, Il y a 2 méthodes de calcul du gain d’un rachat de prêt

1 – En comparant les coûts restants : intérêts + assurance des 2 prêts :

Voici la formule que nous appliquons :

Coût restant du prêt actuel -> Intérêts restants + Assurance restante

Coût du nouveau prêt -> Coût AC du nouveau prêt + Coût garantie du nouveau prêt + Frais du dossier

Coût restant du prêt actuel – Coût du nouveau prêt = Gain

2 – Par décaissement, en comparant les mensualités des 2 prêts :

Voici la formule que nous appliquons :

Coût restant du prêt actuel -> Intérêt restant + Assurance restante + CRD

Coût du nouveau prêt -> Coût AC du nouveau prêt + Coût de la garantie du nouveau prêt + Frais du dossier + montant souhaité du nouvel emprunt.

Coût restant du prêt actuel – Coût du nouveau prêt = Gain

Le choix du mode de calcul est paramétrable dans « Paramètres » => « Paramétrage du logiciel » => Encart « Simulateur de crédit »

Pour calculer une capacité d’emprunt, il y a deux méthodes possibles :

1 – Si votre dossier n’existe pas encore :

- Ouvrir le module « Simulateur de crédit »,

- Cliquer sur « Nouvelle simulation & Capacité d’emprunt »,

- Cliquer sur le bouton « Calculer la capacité d’emprunt »

2 – Si votre dossier existe déjà :

Il faut que le plan de financement du dossier soit totalement vierge d’information :

- Aller dans « Mes Simulations » du dossier

- Créer une nouvelle simulation

- Cliquer sur le bouton « Calculer la capacité d’emprunt »

ATTENTION : Cette capacité d’emprunt correspond à l’enveloppe totale que l’emprunteur peut obtenir (projet immobilier ou pas). Cela signifie que si vous ajoutez des frais annexes (notaire, honoraires, garantie, etc…), il faudra adapter le montant de l’acquisition pour ne pas dépasser cette enveloppe

Le logiciel Courtisia ne permet pas de simuler les prêts en défiscalisation.

C’est un logiciel avant tout de crédit et cette partie là relève plus de la gestion de patrimoine.

Nous vous conseillons cependant de créer un projet locatif qui vous permettra alors de calculer un endettement locatif.

Il est tout à fait possible de faire une simulation avec un prêt In Fine dans le logiciel. Y compris si celui-ci est adossé à une assurance vie.

Pour ce faire :

– Il faut vous rendre dans la saisie du dossier, puis dans l’étape Chiffrage

– Vous pouvez alors cliquer sur « Prêt in fine », tout en bas de cet écran. Ensuite, il suffit de renseigner les champs : montant du prêt, capital de départ, taux d’assurance vie, durée, etc…

– Une fois les champs saisis, cliquez sur le bouton « Calculer les versements sur l’assurance vie ». Le logiciel va calculer le montant des versements mensuels à effectuer sur l’assurance vie, pour atteindre le capital souhaité à la date de fin de celle-ci.

– Une fois ce versement calculé, cliquez sur « Insérer dans le plan de financement ».

Sauvegardez. Vous pouvez maintenant sortir du dossier et vous rendre dans les simulations de crédit.

Une fois dans le simulateur :

- Créer une nouvelle simulation pour que celle-ci prenne en compte vos modifications concernant le prêt in fine.

- Choisissez le nombre de ligne de prêt souhaité.

- Dans le prêt concerné, choisissez comme type de prêt : « Prêt In Fine ». Le logiciel reportera automatiquement les valeurs qu’il connaît. Vous pouvez ajuster la durée de la période d’amortissement selon vos souhaits. N’oubliez pas de saisir un taux d’intérêt (et éventuellement une assurance). Puis cliquez sur « Recalculer ».

Dans son calcul d’endettement, le logiciel prend bien en compte les versements à faire sur l’assurance vie, en plus de la mensualité d’intérêt du prêt in fine.

Pour information, ci-joint notre formule de calcul pour les frais de garantie CAMCA :

| Montant du financement | Objet financé | Taux de cotisation |

| Jusqu’à 80 k€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 1,50% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,80% | |

| Supérieur à 80 K€ et inférieur ou égal à 130 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 1,20% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,70% | |

| Supérieur à 130 K€ et inférieur ou égal à 220 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 1,00% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,40% | |

| Supérieur à 220 K€ et inférieur ou égal à 300 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 0,90% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,30% | |

| Supérieur à 300 K€ et inférieur ou égal à 400 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 0,80% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,20% | |

| Supérieur à 400 K€ et inférieur ou égal à 600 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 0,80% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,10% |

Crédit, PTZ, taux (7)

Vous pouvez décider d’inclure ou non le Prêt à Taux Zéro dans le calcul de la commission bancaire.

Pour cela il faudra dans votre dossier, aller à l’étape Finalisation.

Il y a une case à cocher sous le pourcentage d’honoraire banque qui s’intitule :

« Prendre en compte le PTZ dans la commission banque ».

Cochez ou décochez cette case puis enregistrez.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Renégociation de crédits ». Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et IRA des crédits en cours enregistrés et les placer dans Autres coûts.

Le CRD reste modifiable si besoin.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur plusieurs prêts, un par crédit renégocié.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Rachat de prêts ».

Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et les enregistrer en montant global dans le champ Acquisition.

En cas de modifications apportées aux crédits en cours, utilisez le bouton « Recalculer les CRD et IRA » en bas de à gauche de l’étape Chiffrage

Le montant de l’acquisition reste bien entendu modifiable si besoin.

Les IRA sont calculés et placés dans Autres coûts.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur un ou plusieurs prêts.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Regroupement de crédits ».

Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et les enregistrer en montant global dans le champ Acquisition.

En cas de modifications apportées aux crédits en cours, utilisez le bouton « Recalculer les CRD et IRA » en bas de à gauche de l’étape Chiffrage

Le montant de l’acquisition reste bien entendu modifiable si besoin.

Les IRA sont calculés et placés dans Autres coûts.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur un prêt.

Le CRD que vous enregistrez à l’étape charges et crédits dans les crédits en cours n’est pas utilisé par le logiciel pour faire ses calculs mais seulement pour l’afficher sur la carcasse afin que la banque en prenne connaissance.

Le logiciel utilise les données enregistrées (taux, date de début, durée, paliers) pour faire son propre tableau d’amortissement et calculer ainsi le CRD à la date de début de projet (date que vous avez enregistrée à l’étape Projet).

A vous de voir si vous souhaitez afficher sur la carcasse le CRD actuel ou celui au démarrage du projet.

Autre point : Si vous effectuez une modification à l’étape Charges et crédits ou Projet , pensez bien à cliquer sur le lien en bas à gauche RECALCULER le CRD et l’IRA .

Si toutefois le CRD à l’étape chiffrage ne correspond pas au CRD de votre tableau d’amortissement, nous vous conseillons alors de vérifier les informations que vous avez enregistrées à l’étape Charges et crédits dans les crédits en cours.

Si vous ne trouvez pas de différence dans ce cas, vous pouvez forcer à la main le montant du CRD à l’étape Chiffrage.

Exporter votre simulation en PDF :

Sur le PDF figure une ligne supplémentaire nommée « Gain par rapport à l’existant ».

Le gain est calculé de deux manières possibles :

1 – En comparant les coûts restants : intérêts + assurance des 2 prêts

2 – Par décaissement, en comparant les mensualités des 2 prêts

Le choix du mode de calcul est paramétrable dans « Paramètres » => « Paramétrage du logiciel » => Encart « Simulateur de crédit »

Il est tout à fait possible de faire une simulation avec un prêt In Fine dans le logiciel. Y compris si celui-ci est adossé à une assurance vie.

Pour ce faire :

– Il faut vous rendre dans la saisie du dossier, puis dans l’étape Chiffrage

– Vous pouvez alors cliquer sur « Prêt in fine », tout en bas de cet écran. Ensuite, il suffit de renseigner les champs : montant du prêt, capital de départ, taux d’assurance vie, durée, etc…

– Une fois les champs saisis, cliquez sur le bouton « Calculer les versements sur l’assurance vie ». Le logiciel va calculer le montant des versements mensuels à effectuer sur l’assurance vie, pour atteindre le capital souhaité à la date de fin de celle-ci.

– Une fois ce versement calculé, cliquez sur « Insérer dans le plan de financement ».

Sauvegardez. Vous pouvez maintenant sortir du dossier et vous rendre dans les simulations de crédit.

Une fois dans le simulateur :

- Créer une nouvelle simulation pour que celle-ci prenne en compte vos modifications concernant le prêt in fine.

- Choisissez le nombre de ligne de prêt souhaité.

- Dans le prêt concerné, choisissez comme type de prêt : « Prêt In Fine ». Le logiciel reportera automatiquement les valeurs qu’il connaît. Vous pouvez ajuster la durée de la période d’amortissement selon vos souhaits. N’oubliez pas de saisir un taux d’intérêt (et éventuellement une assurance). Puis cliquez sur « Recalculer ».

Dans son calcul d’endettement, le logiciel prend bien en compte les versements à faire sur l’assurance vie, en plus de la mensualité d’intérêt du prêt in fine.

Commentaires récents