Cherchez de l’aide dans les FAQ : [ivory-search id= »2188″ title= »Default Search Form »]

Calculs, simulations (17)

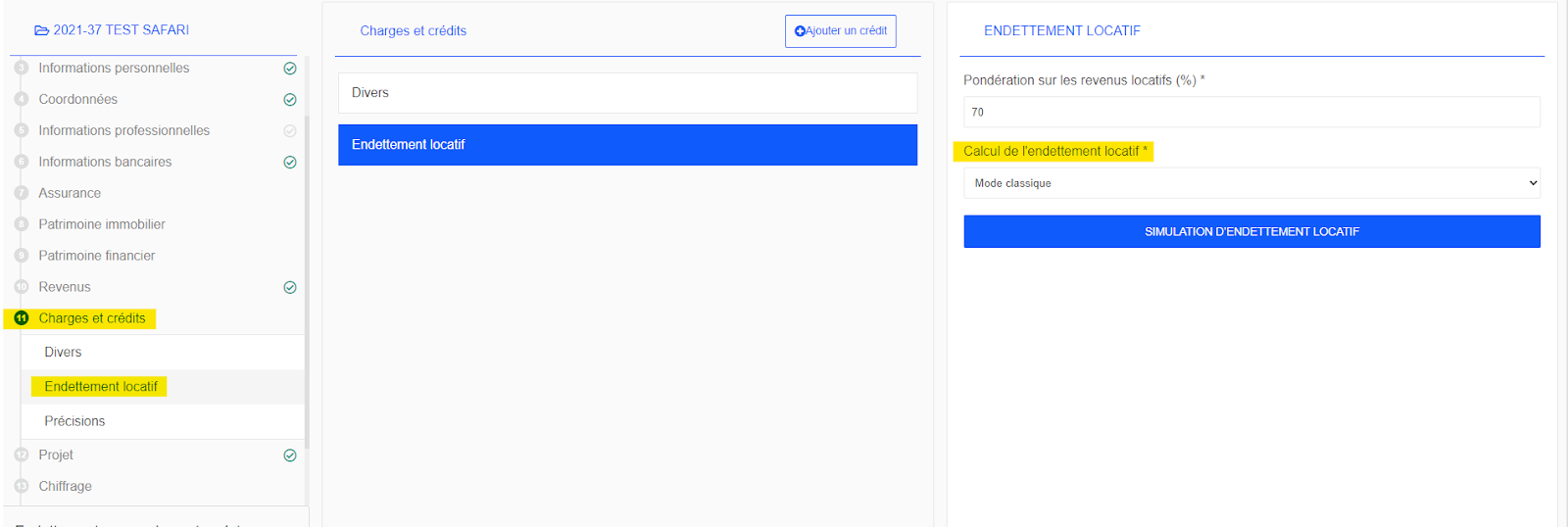

Il existe 2 manières de calculer l’endettement locatif dans Courtisia :

1 – Le mode différentiel qui se calcule de la manière suivante :

Loyer pondéré – mensualités des crédits :

Si le résultat de la soustraction est négatif, alors on le positionne dans les charges

Si le résultat de la soustraction est positif, alors on le positionne dans les revenus

2 – Le mode classique qui se calcule de la manière suivante :

Le Loyer pondéré est placé dans les revenus :

Les mensualités des crédits sont placées dans les charges

A l’étape des Charges dans votre dossier, il vous suffit de choisir le mode d’endettement que vous souhaitez utiliser.

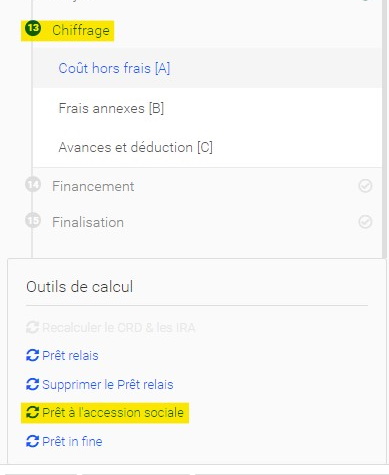

Il est tout à fait possible de faire une simulation avec un prêt In Fine dans le logiciel. Y compris si celui-ci est adossé à une assurance vie.

Pour ce faire :

– Il faut vous rendre dans la saisie du dossier, puis dans l’étape Chiffrage

– Vous pouvez alors cliquer sur « Prêt in fine », tout en bas de cet écran. Ensuite, il suffit de renseigner les champs : montant du prêt, capital de départ, taux d’assurance vie, durée, etc…

– Une fois les champs saisis, cliquez sur le bouton « Calculer les versements sur l’assurance vie ». Le logiciel va calculer le montant des versements mensuels à effectuer sur l’assurance vie, pour atteindre le capital souhaité à la date de fin de celle-ci.

– Une fois ce versement calculé, cliquez sur « Insérer dans le plan de financement ».

Sauvegardez. Vous pouvez maintenant sortir du dossier et vous rendre dans les simulations de crédit.

Une fois dans le simulateur :

- Créer une nouvelle simulation pour que celle-ci prenne en compte vos modifications concernant le prêt in fine.

- Choisissez le nombre de ligne de prêt souhaité.

- Dans le prêt concerné, choisissez comme type de prêt : « Prêt In Fine ». Le logiciel reportera automatiquement les valeurs qu’il connaît. Vous pouvez ajuster la durée de la période d’amortissement selon vos souhaits. N’oubliez pas de saisir un taux d’intérêt (et éventuellement une assurance). Puis cliquez sur « Recalculer ».

Dans son calcul d’endettement, le logiciel prend bien en compte les versements à faire sur l’assurance vie, en plus de la mensualité d’intérêt du prêt in fine.

Vous pouvez décider d’inclure ou non le Prêt à Taux Zéro dans le calcul de la commission bancaire.

Pour cela il faudra dans votre dossier, aller à l’étape Finalisation.

Il y a une case à cocher sous le pourcentage d’honoraire banque qui s’intitule :

« Prendre en compte le PTZ dans la commission banque ».

Cochez ou décochez cette case puis enregistrez.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Renégociation de crédits ». Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et IRA des crédits en cours enregistrés et les placer dans Autres coûts.

Le CRD reste modifiable si besoin.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur plusieurs prêts, un par crédit renégocié.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Rachat de prêts ».

Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et les enregistrer en montant global dans le champ Acquisition.

En cas de modifications apportées aux crédits en cours, utilisez le bouton « Recalculer les CRD et IRA » en bas de à gauche de l’étape Chiffrage

Le montant de l’acquisition reste bien entendu modifiable si besoin.

Les IRA sont calculés et placés dans Autres coûts.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur un ou plusieurs prêts.

Voici la procédure pour effectuer une étude comparative de plusieurs simulations :

- Se rendre dans les simulations du dossier

- Cliquer sur chaque date des simulations que vous souhaitez comparer

- Les lignes des simulations sélectionnées deviennent bleues

- Le bouton » Export PDF » apparait

- Votre étude est prête, vous pouvez la télécharger !

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Regroupement de crédits ».

Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et les enregistrer en montant global dans le champ Acquisition.

En cas de modifications apportées aux crédits en cours, utilisez le bouton « Recalculer les CRD et IRA » en bas de à gauche de l’étape Chiffrage

Le montant de l’acquisition reste bien entendu modifiable si besoin.

Les IRA sont calculés et placés dans Autres coûts.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur un prêt.

La rubrique « frais de courtage » n’apparait pas dans les simulations si vous avez indiqué sur votre dossier que les frais de courtage ne sont pas inclus dans l’emprunt.

A partir de ce moment là, vos frais de courtage ne seront ni indiqués dans l’étape Chiffrage, ni dans votre simulation.

Pour calculer le taux d’endettement après projet d’une SCI, Courtisia utilise uniquement les bilans de la SCI comme revenus.

Il faut saisir au moins un bilan, même prévisionnel, pour que l’endettement après projet soit correct.

En effet, les revenus des associés ne concernent en rien l’endettement de la SCI. Ni avant ni après.

La saisie du bilan se fait à l’étape « Bilans »

Le logiciel vous permet de vérifier l’éligibilité de vos clients au Prêt à l’Accession Sociale mais ne calcule pas les droits APL.

L’outil de vérification d’éligibilité se trouve à l’étape chiffrage :

Vous pouvez indiquer le montant des APL à l’étape Revenus, ils seront alors ajoutés à l’endettement avant et après projet.

Pour information, ci-joint notre formule de calcul pour les frais de garantie CAMCA :

| Montant du financement | Objet financé | Taux de cotisation |

| Jusqu’à 80 k€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 1,50% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,80% | |

| Supérieur à 80 K€ et inférieur ou égal à 130 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 1,20% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,70% | |

| Supérieur à 130 K€ et inférieur ou égal à 220 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 1,00% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,40% | |

| Supérieur à 220 K€ et inférieur ou égal à 300 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 0,90% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,30% | |

| Supérieur à 300 K€ et inférieur ou égal à 400 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 0,80% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,20% | |

| Supérieur à 400 K€ et inférieur ou égal à 600 K€ | Achat ancien / Achat neuf achevé / Rachat de créance / Rachat de soulte | 0,80% |

| Achat de terrain + construction / Achat ancien + travaux / Travaux / Rachat de créance + travaux / Rachat de soulte + travaux / VEFA | 1,10% |

Pour calculer une capacité d’emprunt, il y a deux méthodes possibles :

1 – Si votre dossier n’existe pas encore :

- Ouvrir le module « Simulateur de crédit »,

- Cliquer sur « Nouvelle simulation & Capacité d’emprunt »,

- Cliquer sur le bouton « Calculer la capacité d’emprunt »

2 – Si votre dossier existe déjà :

Il faut que le plan de financement du dossier soit totalement vierge d’information :

- Aller dans « Mes Simulations » du dossier

- Créer une nouvelle simulation

- Cliquer sur le bouton « Calculer la capacité d’emprunt »

ATTENTION : Cette capacité d’emprunt correspond à l’enveloppe totale que l’emprunteur peut obtenir (projet immobilier ou pas). Cela signifie que si vous ajoutez des frais annexes (notaire, honoraires, garantie, etc…), il faudra adapter le montant de l’acquisition pour ne pas dépasser cette enveloppe

Lorsque vous faites un rachat de prêt, vous saisissez les informations sur les crédits en cours : Durée, montant, taux, mensualité, assurance, etc…

Grâce à ces informations, le logiciel calcule le CRD, ainsi que les IRA à une date souhaitée (la date de démarrage du projet).

Le logiciel calcule alors le coût restant sur les crédits en cours, et le compare avec le coût de la nouvelle simulation.

A savoir, Il y a 2 méthodes de calcul du gain d’un rachat de prêt

1 – En comparant les coûts restants : intérêts + assurance des 2 prêts :

Voici la formule que nous appliquons :

Coût restant du prêt actuel -> Intérêts restants + Assurance restante

Coût du nouveau prêt -> Coût AC du nouveau prêt + Coût garantie du nouveau prêt + Frais du dossier

Coût restant du prêt actuel – Coût du nouveau prêt = Gain

2 – Par décaissement, en comparant les mensualités des 2 prêts :

Voici la formule que nous appliquons :

Coût restant du prêt actuel -> Intérêt restant + Assurance restante + CRD

Coût du nouveau prêt -> Coût AC du nouveau prêt + Coût de la garantie du nouveau prêt + Frais du dossier + montant souhaité du nouvel emprunt.

Coût restant du prêt actuel – Coût du nouveau prêt = Gain

Le choix du mode de calcul est paramétrable dans « Paramètres » => « Paramétrage du logiciel » => Encart « Simulateur de crédit »

Exporter votre simulation en PDF :

Sur le PDF figure une ligne supplémentaire nommée « Gain par rapport à l’existant ».

Le gain est calculé de deux manières possibles :

1 – En comparant les coûts restants : intérêts + assurance des 2 prêts

2 – Par décaissement, en comparant les mensualités des 2 prêts

Le choix du mode de calcul est paramétrable dans « Paramètres » => « Paramétrage du logiciel » => Encart « Simulateur de crédit »

Le coût global total du crédit comporte :

– Le coût total des intérêts

– L’assurance

– Les frais de dossiers

– Les frais de garantie

D’un point de vue purement bancaire, le coût du crédit doit contenir les coûts ci-dessus même si votre prêt financera les coûts de garantie. On se doit de faire ressortir la totalité des coûts du crédit. Tant mieux pour le client si le prêt finance ces frais annexes, mais il doivent bien être pris en supplément des intérêts et de l’assurance.

Nous détaillons le coût HA, puis AC puis le coût total avec les frais de dossiers et le coût de garantie.

Le CRD que vous enregistrez à l’étape charges et crédits dans les crédits en cours n’est pas utilisé par le logiciel pour faire ses calculs mais seulement pour l’afficher sur la carcasse afin que la banque en prenne connaissance.

Le logiciel utilise les données enregistrées (taux, date de début, durée, paliers) pour faire son propre tableau d’amortissement et calculer ainsi le CRD à la date de début de projet (date que vous avez enregistrée à l’étape Projet).

A vous de voir si vous souhaitez afficher sur la carcasse le CRD actuel ou celui au démarrage du projet.

Autre point : Si vous effectuez une modification à l’étape Charges et crédits ou Projet , pensez bien à cliquer sur le lien en bas à gauche RECALCULER le CRD et l’IRA .

Si toutefois le CRD à l’étape chiffrage ne correspond pas au CRD de votre tableau d’amortissement, nous vous conseillons alors de vérifier les informations que vous avez enregistrées à l’étape Charges et crédits dans les crédits en cours.

Si vous ne trouvez pas de différence dans ce cas, vous pouvez forcer à la main le montant du CRD à l’étape Chiffrage.

Le logiciel Courtisia ne permet pas de simuler les prêts en défiscalisation.

C’est un logiciel avant tout de crédit et cette partie là relève plus de la gestion de patrimoine.

Nous vous conseillons cependant de créer un projet locatif qui vous permettra alors de calculer un endettement locatif.

Crédit, PTZ, taux (12)

Dans votre dossier à l’étape Charges et crédits il faut enregistrer le prêt en type In Fine et cocher la case rachat.

Indiquer les infos de fin de prêt in Fine sur le palier 2.

Date palier 2 : date de fin du prêt

Montant Palier 2 : dernière mensualité + CRD

Vous retrouverez alors ces éléments dans la simulation.

Lorsqu’un crédit en cours est à taux variable il faut l’enregistrer d’une toute autre manière dans le logiciel.

Le logiciel se sert des informations sur les crédits en cours pour reproduire un tableau d’amortissement.

Avec un taux variable il faut lui donner les informations au jour J.

Il faut enregistrer le crédit en cours de cette manière-là :

Date de début : Date actuelle

Capital initial : CRD à aujourd’hui

Durée : Durée restante

Taux: Taux actuel …

Bien noter qu’il s’agit d’un crédit à taux variable dans les précisions sur les charges ou dans l’intitulé du prêt.

Ainsi le logiciel va pouvoir recréer un tableau d’amortissement au plus juste à aujourd’hui.

Dans votre dossier à l’étape Chiffrage

Ouvrez l’outil de calcul intitulé Prêt In Fine,

Indiquez votre montant de prêt In Fine,

Indiquez le capital de départ de l’assurance vie (le premier placement),

Indiquez le taux de l’assurance vie et la durée de contrat souhaitée,

Ensuite vous cliquez sur « Calculer les versements sur l’assurance vie »,

Le logiciel vous calcule alors le montant mensuel du versement à réaliser sur l’assurance vie pour atteindre le capital qui permettra de solder le prêt in fine au terme.

Ce montant mensuel sera bien entendu repris dans l’endettement après-projet.

Enfin, cliquez sur « Insérer dans le plan de financement » pour prise en compte du prêt in fine

Il est tout à fait possible de faire une simulation avec un prêt In Fine dans le logiciel. Y compris si celui-ci est adossé à une assurance vie.

Pour ce faire :

– Il faut vous rendre dans la saisie du dossier, puis dans l’étape Chiffrage

– Vous pouvez alors cliquer sur « Prêt in fine », tout en bas de cet écran. Ensuite, il suffit de renseigner les champs : montant du prêt, capital de départ, taux d’assurance vie, durée, etc…

– Une fois les champs saisis, cliquez sur le bouton « Calculer les versements sur l’assurance vie ». Le logiciel va calculer le montant des versements mensuels à effectuer sur l’assurance vie, pour atteindre le capital souhaité à la date de fin de celle-ci.

– Une fois ce versement calculé, cliquez sur « Insérer dans le plan de financement ».

Sauvegardez. Vous pouvez maintenant sortir du dossier et vous rendre dans les simulations de crédit.

Une fois dans le simulateur :

- Créer une nouvelle simulation pour que celle-ci prenne en compte vos modifications concernant le prêt in fine.

- Choisissez le nombre de ligne de prêt souhaité.

- Dans le prêt concerné, choisissez comme type de prêt : « Prêt In Fine ». Le logiciel reportera automatiquement les valeurs qu’il connaît. Vous pouvez ajuster la durée de la période d’amortissement selon vos souhaits. N’oubliez pas de saisir un taux d’intérêt (et éventuellement une assurance). Puis cliquez sur « Recalculer ».

Dans son calcul d’endettement, le logiciel prend bien en compte les versements à faire sur l’assurance vie, en plus de la mensualité d’intérêt du prêt in fine.

Voici la procédure pour monter votre dossier avec un prêt relais :

1 -A l’étape « Patrimoine immobilier » => Il est impératif d’ajouter le bien immobilier qui va être vendu, ainsi que sa valeur

2 – Arrivé à l’étape « Charges & Crédits » => Si ce bien vendu comporte un crédit en cours, ajoutez le ou les crédit(s) en cours et rattachez-le(s) au bien immobilier saisi dans le patrimoine. Il faut bien saisir toutes les infos (date de début, durée, capital initial, taux HA, mensualité AC et assurance – mettez zéro sinon). N’oubliez pas de cocher la case « Rachat », dans le cas où l’on rachète le(s) crédit(s) concerné(s) avec le prêt relais.

3 – A l’étape « Projet » => Remplissez normalement le formulaire, le type de projet (« Acquisition », « Acquisition en VEFA » ou « Construction », etc…), puis sur la « Date de démarrage » renseignez bien la date à partir de laquelle le(s) crédit(s) seront rachetés (comme pour le rachat classique, c’est sur cette date que le logiciel se base pour calculer le CRD et les IRA éventuels).

4 – Enfin, à l’étape « Chiffrage »

=> Rajoutez le montant du nouveau bien à acheter dans le plan de financement (+ frais de notaire & frais de garantie, travaux éventuels etc…). Puis, en bas à gauche, ouvrez le cadre « Prêt relais » : Dans ce cadre, choisissez le mode de calcul du prêt relais.

Ensuite, selon le mode de calcul choisi il peut (ou pas) vous demander de choisir si le prêt relais rachète les crédits en cours.

En achat/revente, choisissez la Valeur pondérée du bien et cochez rachète le crédit en cours.

Ensuite, sélectionnez votre bien immobilier à vendre.

Le logiciel va calculer et vous proposer un CRD en fonction des données que vous lui avez fournies dans les crédits en cours.

S’il ne correspond pas au CRD que vous recherchez vous pouvez alors le corriger.

Puis cliquez sur « calculer le prêt relais ».

Votre prêt relais est alors calculé et automatiquement rajouté dans le plan de financement.

Si celui-ci génère lui-même un apport, cet apport est également ajouté dans la balance.

5 – Simulateur de crédit : Ensuite, dans le simulateur, vous n’avez plus qu’à faire un montage sur 2 prêts.

Sur le prêt n°2, indiquez la durée du prêt relais (exemple : 24 mois). Ensuite sélectionnez le type de prêt « Prêt relais » ou « Prêt Achat Revente ».

Le logiciel va alors générer le prêt relais, avec un différé d’amortissement de 23 mois et une 24ème mensualité qui rembourse le capital.

Il ne vous reste plus qu’à indiquer le taux HA et l’éventuelle assurance.

Si un remboursement anticipé est prévu après la vente du bien, vous pouvez l’ajouter comme un palier au prêt principal avec une mensualité du montant du remboursement anticipé.

Vous pouvez décider d’inclure ou non le Prêt à Taux Zéro dans le calcul de la commission bancaire.

Pour cela il faudra dans votre dossier, aller à l’étape Finalisation.

Il y a une case à cocher sous le pourcentage d’honoraire banque qui s’intitule :

« Prendre en compte le PTZ dans la commission banque ».

Cochez ou décochez cette case puis enregistrez.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Renégociation de crédits ». Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et IRA des crédits en cours enregistrés et les placer dans Autres coûts.

Le CRD reste modifiable si besoin.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur plusieurs prêts, un par crédit renégocié.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Rachat de prêts ».

Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et les enregistrer en montant global dans le champ Acquisition.

En cas de modifications apportées aux crédits en cours, utilisez le bouton « Recalculer les CRD et IRA » en bas de à gauche de l’étape Chiffrage

Le montant de l’acquisition reste bien entendu modifiable si besoin.

Les IRA sont calculés et placés dans Autres coûts.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur un ou plusieurs prêts.

Ajouter les crédits en cours à l’étape Charges et Crédits et cocher la case Rachat.

A l’étape projet, mettre en nature de projet « Regroupement de crédits ».

Bien renseigner la date de démarrage du projet.

Le logiciel se sert de cette date pour calculer les CRD et IRA avec précision.

A l’étape Chiffrage, Courtisia va alors calculer les CRD et les enregistrer en montant global dans le champ Acquisition.

En cas de modifications apportées aux crédits en cours, utilisez le bouton « Recalculer les CRD et IRA » en bas de à gauche de l’étape Chiffrage

Le montant de l’acquisition reste bien entendu modifiable si besoin.

Les IRA sont calculés et placés dans Autres coûts.

Il ne vous reste plus qu’à aller ensuite dans le simulateur et faire un montage sur un prêt.

L’Eco-PTZ permet de financer des travaux de rénovation énergétique des logements. Le montant maximal de l’éco–PTZ est compris entre 7 000 € et 50 000 € selon les travaux financés.

Nous n’avons pas de calculatrice comme pour le PTZ classique, vous permettant de vérifier l’éligibilité de vos clients.

Vous pouvez cependant, une fois le montant connu, l’enregistrer dans votre simulation en choisissant comme type de prêt « Eco-PTZ »

Exporter votre simulation en PDF :

Sur le PDF figure une ligne supplémentaire nommée « Gain par rapport à l’existant ».

Le gain est calculé de deux manières possibles :

1 – En comparant les coûts restants : intérêts + assurance des 2 prêts

2 – Par décaissement, en comparant les mensualités des 2 prêts

Le choix du mode de calcul est paramétrable dans « Paramètres » => « Paramétrage du logiciel » => Encart « Simulateur de crédit »

Le CRD que vous enregistrez à l’étape charges et crédits dans les crédits en cours n’est pas utilisé par le logiciel pour faire ses calculs mais seulement pour l’afficher sur la carcasse afin que la banque en prenne connaissance.

Le logiciel utilise les données enregistrées (taux, date de début, durée, paliers) pour faire son propre tableau d’amortissement et calculer ainsi le CRD à la date de début de projet (date que vous avez enregistrée à l’étape Projet).

A vous de voir si vous souhaitez afficher sur la carcasse le CRD actuel ou celui au démarrage du projet.

Autre point : Si vous effectuez une modification à l’étape Charges et crédits ou Projet , pensez bien à cliquer sur le lien en bas à gauche RECALCULER le CRD et l’IRA .

Si toutefois le CRD à l’étape chiffrage ne correspond pas au CRD de votre tableau d’amortissement, nous vous conseillons alors de vérifier les informations que vous avez enregistrées à l’étape Charges et crédits dans les crédits en cours.

Si vous ne trouvez pas de différence dans ce cas, vous pouvez forcer à la main le montant du CRD à l’étape Chiffrage.

Modifier les éléments d'un dossier (8)

Pour importer des pièces sur un dossier clôturé vous devez aller sur votre dossier, cliquer sur Mes documents puis sur Autres documents.

Le bouton Importer des fichiers apparaît alors.

Lorsqu’un dossier est entièrement saisi, le nombre d’emprunteurs n’est plus modifiable.

En effet les documents étant générés, la saisie étant validée, cela générerait des incohérences entre le suivi du dossier et son état de saisie.

Il existe une fonction qui permet de dupliquer le dossier afin de ne pas avoir à tout ressaisir et pouvoir ajouter un emprunteur ou associé.

La duplication copie uniquement les informations des premières étapes afin de recopier tout ce qui concerne les emprunteurs. Il faudra alors remplir les dernières étapes qui concernent le projet.

Une fois la duplication effectuée, vous pourrez donc :

- Modifier le ou les emprunteurs

- Remplir les dernières étapes

- Supprimer le premier dossier

Pour dupliquer votre dossier, cliquer sur le bouton Dupliquer en haut de la fiche récapitulative de votre dossier.

Cette option n’est disponible que si vous avez activé le règlement en plusieurs fois sur vos factures dans les paramètres du logiciel.

Ensuite lorsque vous cliquez sur le petit logo dossier à gauche de votre facture, puis sur Règlement, vous pouvez en cliquant sur Nouveau enregistrer le règlement de votre facture en une ou plusieurs fois.

Dans votre dossier à l’étape Chiffrage

Ouvrez l’outil de calcul intitulé Prêt In Fine,

Indiquez votre montant de prêt In Fine,

Indiquez le capital de départ de l’assurance vie (le premier placement),

Indiquez le taux de l’assurance vie et la durée de contrat souhaitée,

Ensuite vous cliquez sur « Calculer les versements sur l’assurance vie »,

Le logiciel vous calcule alors le montant mensuel du versement à réaliser sur l’assurance vie pour atteindre le capital qui permettra de solder le prêt in fine au terme.

Ce montant mensuel sera bien entendu repris dans l’endettement après-projet.

Enfin, cliquez sur « Insérer dans le plan de financement » pour prise en compte du prêt in fine

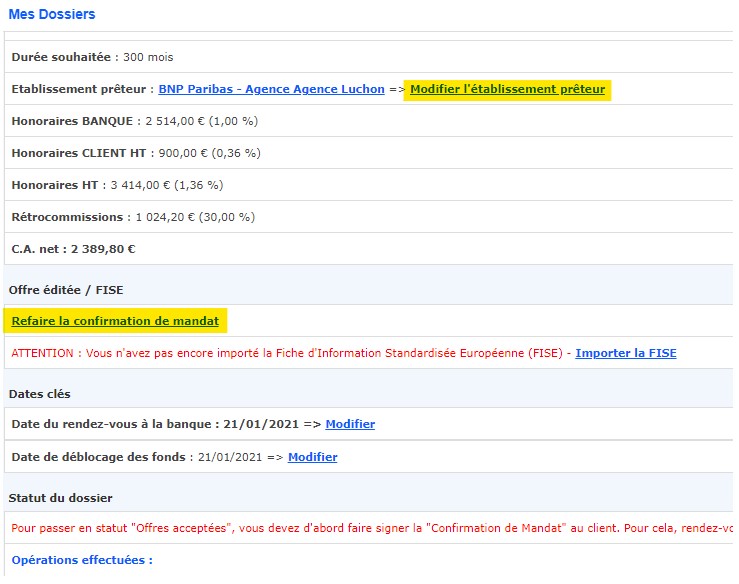

Voici la procédure à suivre pour modifier l’établissement prêteur de votre dossier.

1 – Tout d’abord il faut qu’aucune facture du dossier ne soit éditée si c’est le cas il faudra les supprimer (banque et client)

Pour cela aller dans Mes factures, cliquer sur les 2 numéros de factures concernées, les lignes vont se griser puis sur supprimer.

2 – Lors de l’ouverture de votre dossier, dans la fiche récapitulative du dossier se trouve la rubrique Projet avec le bouton Modifier l’établissement prêteur

3 – En modifiant la banque, la confirmation de mandat doit être régénérée en cliquant sur le bouton refaire la confirmation de mandat

Cette fonctionnalité est possible au moment de la facturation.

- Cliquer sur le module “Mes factures “

- Cliquer sur “Nouveau “ ( la liste déroulante propose les dossiers seulement facturables )

- Sélectionner le dossier à facturer

- Cocher la case : « Cochez cette case pour diviser la commission banque en plusieurs factures, adressées séparément à la banque »

- Choisir le nombre de factures en fonction du nombre de prêts

- Changer le montant des prêts et les commissions

- Cliquer sur “Créer la facture”

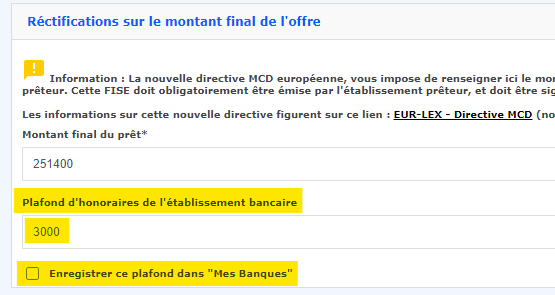

Il y a 3 méthodes pour modifier un plafond bancaire.

Au moment de la confirmation de mandat , on vous demandera de rectifier si besoin, le plafonnement bancaire.

Vous pouvez également choisir de l’enregistrer pour vos futurs dossiers.

Le plafond de la banque sera également modifiable au moment de la facturation en cliquant sur

Le montant de la commission bancaire et/ou le montant de l’offre sont incorrects. Je souhaite modifier ceux-ci avant de facturer

Vous pouvez également modifier le plafonnement actuel de cette banque, de manière permanente depuis votre module « Mes Banques »

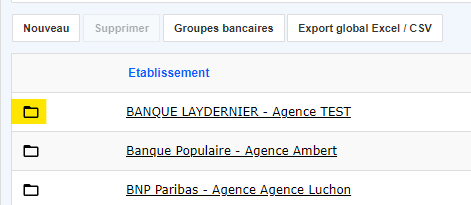

- Ouvrir le module « Mes Banques »,

- Retrouver l’agence bancaire concernée, puis ouvrir la fiche

- Cliquer sur « Modifier »,

- Modifier le plafond de commission,

- Enregistrer.

Pour modifier la date de saisie, il faudra :

1 – Ouvrir le dossier

2 – Cliquer sur « Modifier »

3 – Étape Paramètres ou identification du dossier: modifier le champ « Date de saisie ».

Si la date n’est pas modifiable, contactez-nous et nous vous activerons le paramètre.

A savoir que la date de saisie affichée dans le PDF « formulaire de demande de prêt » correspond à la date à laquelle vous avez généré le document.

Si vous souhaitez que cette date corresponde à la date de saisie de votre dossier, vous pouvez modifier votre paramétrage de la manière suivante :

1 – Aller dans le module « Paramètres »

2 – Cliquer sur « Paramétrage du logiciel »

3 – Décocher la case « Inscrire la date d’édition PDF comme date de saisie dans le Formulaire de demande de prêt »

4 – Cliquer sur « Enregistrer ».

Facturation des dossiers (6)

L’échéance est par défaut fixée à 30 jours.

Ce délai par défaut n’est pas modifiable, cependant vous pouvez le modifier sur votre facture si elle n’est pas réglée.

Pour cela il vous suffit de cliquer sur le petit carnet/stylo à gauche de la facture puis sur le bouton Modifier.

En haut à droite vous avez le champ Date d’échéance qui est modifiable.

Pour pouvoir facturer un dossier il faut qu’un certain nombre d’opérations soient validées :

– Tous vos documents commerciaux doivent avoir été envoyés et/ou signés et que la liste « Reste à faire » dans les documents de votre dossier soit verte.

Vous trouverez ces informations en allant dans votre dossier et en cliquant sur le bouton Mes documents

– Ensuite il faut que toutes les étapes de votre dossier aient été validées jusqu’à la signature du prêt :

(vous pouvez suivre l’état d’avancement de votre dossier soit via le Module Mon suivi, soit directement en cliquant sur votre dossier sur la première page d’en tête tout en bas dans Statut du dossier. )

Les étapes à valider sont:

Dossier entièrement saisi

Notice et Mandat signés

Consultation banques

Proposition acceptée

Dossier papier monté

Proposition validée client

Dossier déposé

Rendez-vous banque

Offres éditées

Offres acceptées

Signature acte

– Lorsque dans le suivi de l’avancement du dossier, toutes ces étapes sont vertes, alors vous pouvez générer une facture.

Pour cela il vous suffit d’aller dans le module Mes factures, cliquez sur Nouveau puis sélectionnez votre dossier dans la liste des Dossier rattachés.

Si votre dossier n’apparaît pas dans la liste déroulante c’est qu’il n’est pas prêt à être facturé. Rendez-vous alors dans les documents de votre dossier et le logiciel doit normalement vous indiquer ce qu’il vous reste à faire en rouge.

Tant que votre dossier ne sera pas au stade signature de l’acte, vous ne pouvez pas facturer.

ATTENTION Exceptions :

- Pour les dossiers de prestations de conseils, vous pouvez facturer votre dossier via le module Mes factures, une fois l’étape Notice et Mandat signés validée.

- A tout moment et si les paramètres sont configurés pour, vous avez la possibilité de créer une facture libre rattachée à votre dossier en cliquant sur le bouton ‘Créer une facture libre’ depuis le dossier.

Attention, si une facture a déjà été envoyée, nous vous invitons à la supprimer par un avoir puis la refaire.

Seuls les montants des factures libres sont modifiables.

Il faut aller sur votre facture en cliquant sur le logo dossier à gauche de la facture puis cliquer sur Modifier.

Cliquer sur le logo dossier à gauche de la prestation facturée

Vous pourrez alors modifier le montant.

Pour tout autre type de facture, il vous faudra la supprimer.

Voir point « supprimer une facture ».

Une fois la facture supprimée vous pourrez la refaire et forcer le bon montant avant de la créer.

Cette option n’est disponible que si vous avez activé le règlement en plusieurs fois sur vos factures dans les paramètres du logiciel.

Ensuite lorsque vous cliquez sur le petit logo dossier à gauche de votre facture, puis sur Règlement, vous pouvez en cliquant sur Nouveau enregistrer le règlement de votre facture en une ou plusieurs fois.

Dans le module « Paramètres », puis « Paramétrage de ma société », vous avez la possibilité d’ajouter un ou plusieurs RIB / IBAN en bas de votre écran.

A la création de votre facture, vous aurez alors la possibilité de choisir parmi les coordonnées bancaires existantes,

Le RIB sélectionné s’affichera alors sur la Facture en PDF sous forme de tableau comme ceci :

- Cliquer sur le module “Mes factures”

- Cliquer sur le numéro de la facture souligné

- Cliquer sur supprimer

- Votre facture passera en “réglée” et un avoir sera généré.

- Votre dossier réapparaîtra dans la liste déroulante des dossiers facturables.

Divers (5)

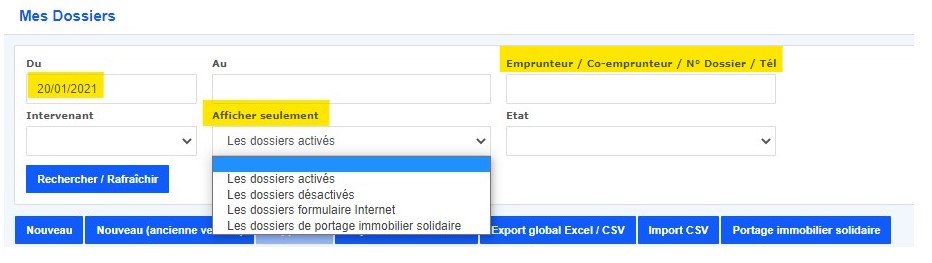

Si vous ne trouvez pas votre dossier dans la liste des dossiers, il se peut qu’il soit simplement caché ou désactivé.

Nous vous invitons à vérifier le filtre en haut à gauche de votre écran avec la date « Du » (voir copie écran ci-dessous)

En effet celui-ci peut-être positionné par défaut entre 1 et 12 mois en fonction de votre licence.

Si votre dossier est par contre clôturé ou désactivé il faut positionner le filtre « Afficher seulement » sur « Dossier désactivés » (voir copie écran ci-dessous)

Il faudra pour finir renseigner l’une de ces informations : Emprunteur / Co-emprunteur / N° Dossier / Tél

Le dossier devrait apparaître à nouveau.

Nous vous confirmons que le logiciel COURTISIA répond aux exigences du RGPD en tout point.

Vous pourrez trouver une charte en cliquant sur l’icône « Aide » en bas de l’écran, qui résume en détail les mesures qui ont été prises.

Malheureusement il n’est pas possible d’éditer une attestation de refus sous Courtisia.

Nous sommes éligibles à l’aide de l’État concernant la digitalisation, en effet l’objet social de FLETESIA (code APE) fait partie du domaine du numérique.

Ce lien détaille toute la procédure : https://cheque.francenum.gouv.fr/ecom/

Vous devez monter un dossier auprès de leur service, en fournissant les justificatifs demandés, tels que nos factures, notre contrat etc…

Si vous avez besoin d’autres éléments, n’hésitez pas à revenir vers nous.

Voici la procédure à suivre afin de modifier le nom d’un groupe bancaire déjà créé :

1 – Ouvrir le module « Mes banques »

2 – Cliquer sur l’onglet « Groupes bancaires »

3 – Cliquer sur l’icône dossier du groupe bancaire à modifier

4 – Modifier le nom puis cliquer sur enregistrer.

Organisation, paramétrage (3)

La délégation de dossier est possible sur des dossiers Prospect et Client, mais ne l’est plus une fois que les documents ont été validés et lorsque le dossier passe en statut Backoffice, il revient alors au propriétaire.

Vous trouverez le bouton Déléguer le dossier en haut de la fiche du dossier.

La délégation de dossier est un paramètre du logiciel qui n’est pas activé par défaut. Si vous ne voyez pas ce bouton alors que votre dossier est bien en statut Prospect ou Client, contactez-nous.

Si vous supprimez un dossier, cela est définitif. Vous n’aurez plus aucun moyen pour le récupérer.

Désactiver un dossier en revanche, permet simplement d’ignorer certains dossiers sans pour autant les supprimer.

Par exemple, vous pouvez mettre un dossier en « Standby », ou « Reporté ». Vous pouvez également passer un dossier qui n’aboutira pas, en état « Annulé ». Celui-ci disparaîtra alors des écrans de reporting et des listes, mais vous pourrez aisément le retrouver via le module « Mes Dossiers ».

Vous pouvez modifier / supprimer les déclenchements des notifications d’actions via le module Paramètres.

- Cliquer sur le module « Paramètres », puis « Paramétrage du logiciel ».

La liste des e-mails paramétrés est proposée, tout est modifiable/désactivable.

La première colonne indique l’événement déclencheur, la deuxième indique les destinataires (client et/ou apporteur), la troisième le contenu de l’email ( attention les balises servent à personnaliser automatiquement le mail), la 4ème permet de désactiver ou supprimer la notification.

ATTENTION : Après chaque modification du paramétrage vous devez impérativement vous déconnecter/reconnecter au logiciel pour que les changements prennent effet.

Signature électronique (2)

Voici la procédure pour créditer votre compte de signature électronique :

Pour accéder à la fonction de signature électronique, rendez-vous dans le répertoire « Documents commerciaux » d’un dossier sur lequel vous voulez utiliser cette fonctionnalité.

Vous trouverez dans ce sous dossier un nouveau bouton « Signer électroniquement »

Lors de la première utilisation de la signature électronique, il vous faut signer un avenant au contrat pour l’utilisation du service YouSign.

Cet avenant est à signer une seule fois à la mise en œuvre du service, et il sera signé de façon électronique, ce qui vous permet de découvrir le principe de fonctionnement, qui sera le même pour vos dossiers emprunteurs clients.

En cliquant sur le bouton « Signer électroniquement », un écran apparait vous proposant la signature de l’avenant.

En cliquant sur « SIGNER », COURTISIA ouvre l’espace dédié YouSign où vous retrouverez l’avenant au contrat à lire et à valider.

Pour le signer, il faut parcourir tout le document et vous trouverez en dernière page le bouton SIGNER à cliquer pour valider l’avenant.

Une fois le bouton SIGNER cliqué, un code vous est envoyé par SMS pour vous authentifier, code que vous devez rentrer pour finaliser la signature.

Après cette vérification de signature par code SMS faite, la procédure est finalisée.

Vous retrouverez dans l’espace YouSign une synthèse de la procédure avec le document concerné et les signataires.

L’image de signature visible est essentiellement psychologique et cosmétique et elle ne fait que matérialiser le consentement du signataire. En revanche, la signature électronique, qui emporte la valeur légale, est un procédé cryptographique, immatériel et invisible, qui s’intègre dans le format du document PDF.

Lorsque vous invitez plusieurs signataires à signer une demande, tous les signataires signent électroniquement tous les documents à signer de la demande et même si vous n’imposez pas d’encadrés de signature pour certains signataires.

Appli mobile (1)

L’application mobile n’est disponible que sur les appareils Androïd, mais il n’est pas impossible que nous développions un jour cette application sur les supports Apple.

Commentaires récents